Prima o poi a tutti serve effettuare un calcolo della pensione, per capire quale sarà il futuro economico una volta ritirati. Ecco come fare.

Lo sanno tutti: una volta smesso di lavorare riceveremo un assegno previdenziale noto comunemente con il nome di pensione, erogata regolarmente per 13 mensilità ogni anno. Essere informati sulle regole che sono alla base del calcolo della pensione è fondamentale per riuscire ad elaborare una previsione il più possibile realistica di quanto andremo a percepire.

– Simulatori pensione

– Sistemi di calcolo della pensione

– A che età si può andare in pensione?

Per fortuna non serve perdersi in calcoli complicatissimi ma possiamo affidarci a una serie di strumenti, i simulatori pensione, tutti gratuiti.

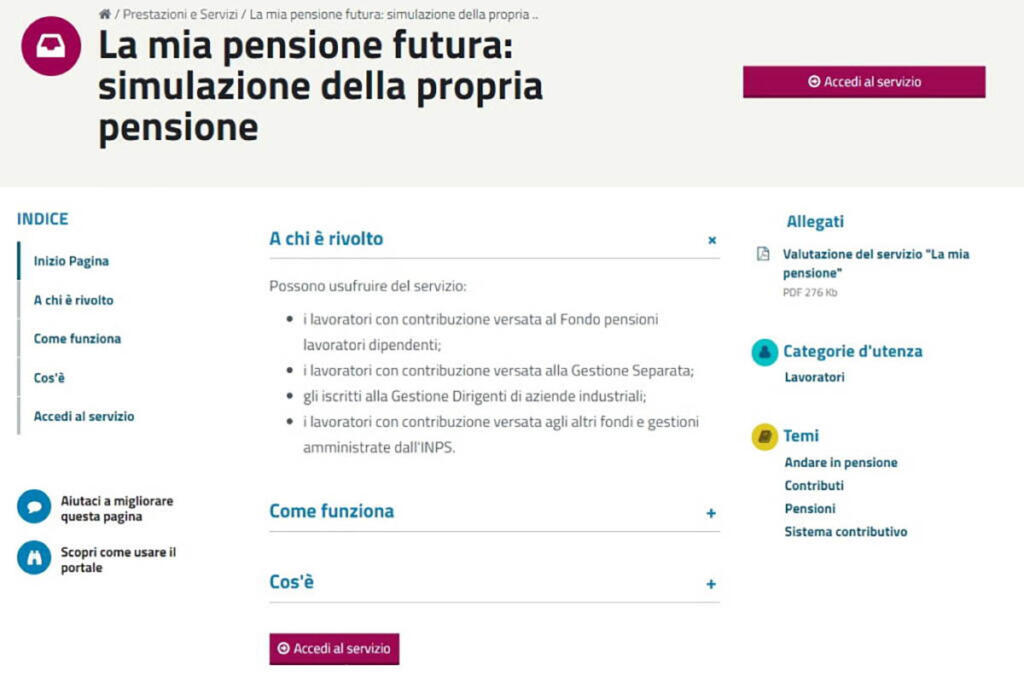

Simulatori pensione: il migliore è quello di INPS

Il più autorevole fra i simulatori per la pensione è senza dubbio quello del sito ufficiale dell’INPS, l’ente previdenziale nazionale.

Per utilizzarlo basterà usare la pagina dedicata per accedere al servizio chiamato “La mia pensione futura” e utilizzare il simulatore. Sarà possibile inserire i dati relativi ai contributi versati ed agli stipendi che abbiamo ricevuto nel corso della nostra carriera, in modo da ottenere una cifra piuttosto veritiera che costituirà l’ammontare della nostra futura pensione.

Ciò può essere utile per sapere se tale cifra sarà sufficiente o meno per far fronte alle spese che ci troveremo a sostenere in futuro.

Questo sistema si collega ai dati in possesso dell’Ente, per cui è indispensabile effettuare l’accesso al portale INPS per poterlo utilizzare.

Attenzione: il calcolo della pensione effettuato da INPS si basa sui contributi versati fino al momento della consultazione. Per questo motivo la cifra che vediamo potrebbe essere davvero poco incoraggiante se ci mancano ancora molti anni di lavoro prima della pensione. Come regola generale, l’indicazione diventa tanto più veritiera quanto più ci si avvicina alla data del pensionamento.

Il simulatore si occupa dell’aspetto pratico della questione calcolo della pensione. Ma esiste tutto un comparto teorico che è parimenti importante da conoscere per capire in che modo i contributi versati si tradurranno poi nell’assegno pensionistico. Ecco alcune delle informazioni che dobbiamo conoscere per effettuare un calcolo della pensione credibile.

Calcolo pensione: scopriamo i due sistemi

Per procedere all’esatto calcolo della pensione di spettanza, dobbiamo tenere in considerazione più fattori.

Innanzitutto, i dati relativi agli importi delle retribuzioni che abbiamo accumulato nel corso delle nostre carriere lavorative. Poi i contributi maturati nel tempo, facendo attenzione al periodo in cui li abbiamo ricevuti sui nostri conti correnti. Questo perché, a seconda del periodo di riferimento, si utilizza un sistema di calcolo della pensione differente.

In Italia esistono due sistemi di calcolo della pensione: quello contributivo e quello misto (ovvero costituito per una parte dal sistema retributivo e per l’altra dal contributivo), che si applica ai lavoratori che hanno contributi accreditati sia prima che dopo il 1° gennaio 1996.

Il sistema retributivo

Il sistema retributivo tiene conto delle retribuzioni percepite dal lavoratore o dalla lavoratrice nel corso della propria carriera lavorativa.

Più nello specifico, si tiene in considerazione il reddito medio percepito negli ultimi 10 anni di lavoro (il cosiddetto reddito pensionabile) e lo si moltiplica per l’anzianità contributiva (quest’ultima costituita dagli anni in cui sono stati versati i contributi) e per un’aliquota di rendimento.

Per i lavoratori la cui retribuzione è inferiore ai 46.630€ annui, l’aliquota di rendimento è fissata al 2% per ogni anno di lavoro, considerando un massimo di 40 anni di contributi.

Se invece il reddito annuo supera questa cifra, l’aliquota si riduce progressivamente fino all’1%. Questo meccanismo serve per evitare che chi ha ricevuto una retribuzione molto alta nel corso della carriera venga agevolato.

Come si capisce, se da un lato il sistema retributivo era vantaggioso per il lavoratore, in particolare se avesse ricevuto promozioni negli ultimi anni, dall’altro la crisi del mercato del lavoro e l’invecchiamento della popolazione stavano rischiando di portare al collasso il sistema.

Per questi motivi, con la riforma Dini si decise di passare al sistema contributivo.

Il sistema contributivo

In questo caso, il calcolo della pensione si ottiene moltiplicando la retribuzione pensionabile annua per l’aliquota di computo, ovvero la percentuale di retribuzione che viene messa da parte in forma di contributi ai fini previdenziali. Il risultato ottenuto si moltiplica poi per il tasso di rendimento, che è un tasso di rivalutazione annuo dei contributi versati. Il risultato del calcolo è il montante contributivo, che a sua volta va moltiplicato per un coefficiente di trasformazione che, finalmente, ci da l’importo della pensione.

Calcolare la pensione: a che età si diventa pensionati?

Come tutti sappiamo, le nuove riforme del lavoro varate dai Governi nel corso degli ultimi 10 anni hanno innalzato l’età pensionabile.

Ancora una volta torna utile il simulatore messo a disposizione dall’INPS. Che oltre alle proiezioni rende possibile mettere a confronto situazioni diverse, attraverso la modifica della retribuzione e la data del pensionamento, in modo da effettuare il calcolo dell’età pensionabile.

La Legge Fornero del 2012 ha introdotto l’istituto della pensione anticipata, ossia del trattamento pensionistico che si applica ai lavoratori che hanno raggiunto il perfezionamento del solo requisito contributivo, senza che si tenga conto dell’età anagrafica del lavoratore beneficiario.

Per poter ottenere tale perfezionamento contributivo, è necessario aver lavorato per 42 anni e 10 mesi per gli uomini e 41 anni e 10 mesi per le donne. Ciò vale sia per i lavoratori dipendenti (pubblici e privati), che per gli autonomi.

Il 2019 ha visto nascere anche la misura detta “Quota 100”, che permette di andare in pensione se si è in possesso, entro il 31 dicembre 2021, dei requisiti di età e contributi pari, rispettivamente, a 62 anni e 38 anni di contributi versati.